- 雨を降らせる機械からiPhone電脳メガネまで「自分が欲しいから作った」Mashup Awardめっちゃ楽しい12作品【鈴木まなみ】 - 2013-11-19

- スマホアプリは大手有利の時代【湯川】 - 2013-07-05

- そしてMacBook Airは僕にとっての神マシンとなった【湯川鶴章】 - 2013-06-14

[読了時間:3分]

蛯原 健

中国、インド、米国に次ぐ人口4位、膨大な市場規模を誇りながらも、まだまだ日本ではなじみの薄い、インドネシア。

そのインドネシアは今、インターネット市場においてスタートアップが大変な盛り上がりを見せている。 日本企業も、そのマーケット規模と将来性に期待し、内需獲得型の進出も多数出始めている。

首都ジャカルタの都心部

そこで、インドネシアのインターネット市場と、スタートアップの動向について、弊社リブライトパートナーズと、インドネシアの金融グループCorfina Croupとのジョイントベンチャー Batavia Incubatorにおける、当地スタートアップのインキュベーション活動を通じて蓄積した知見をここに共有する事で、日本とインドネシア両国のスタートアップ・インターネット市場の活性化に微力なりとも寄与できれば幸いである。

インドネシアにおけるインタネット・スタートアップの「今」を、大きく以下の3点に集約して論じてみたい。

1. 市場が巨大、かつ、高い成長ポテンシャル

2.インターネット市場は、既に始まっている

3. スタートアップを取り巻くエコシステムは未成熟、かつ独特

4. 更なる発展のためのポイント

1. 市場が巨大、かつ、高い成長ポテンシャル

人口2億45百万人と、中国、インド、米国に次ぐ世界4位かつ、人口の約2/3が30歳代以下という驚異的な就業人口の多さ、そして若さだ。

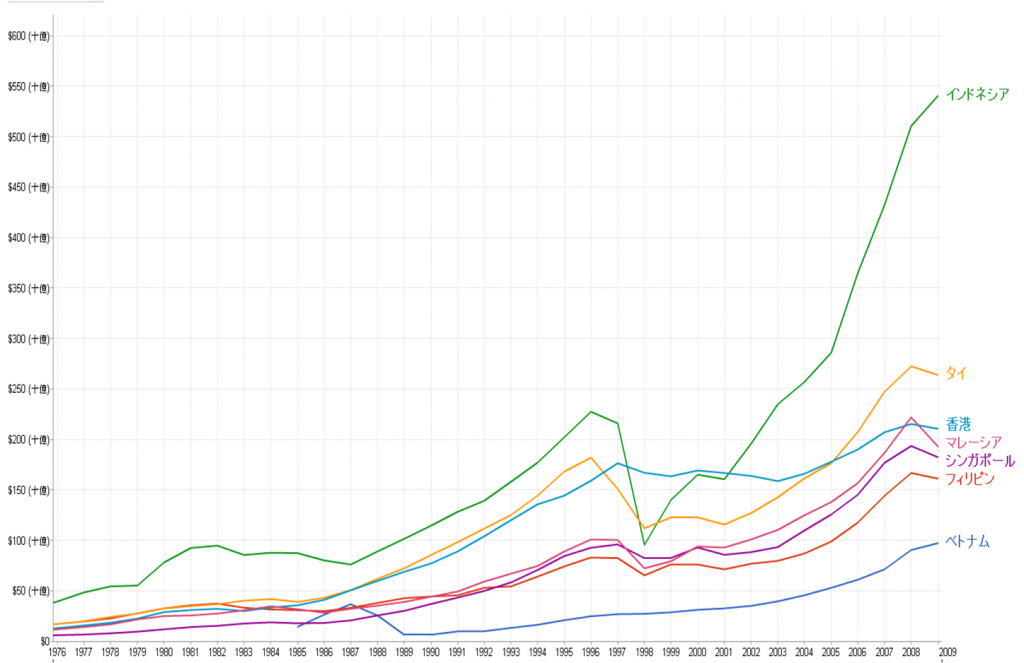

GDPも下記グラフの通り、東南アジアでは群を抜く規模と成長率を誇っており、世界18位、成長率6%台となっている。

(名目GDP Google Public Explore より抜粋)

次にインターネット利用状況。「まだこれから」と思われがちであるが、データで見るとあながちそうでもない。

インターネット利用人口は4000万人弱で既に世界11位、アジアでは、中・印・日に次ぐ4位だ。

更に注目すべきはその普及率。アジアでも最低レベル、たったの16%である。 つまりはその成長マージンの巨大さである。ある調査によると、2015年の利用率は9400万人に達すると言われている。

この数年でヨーロッパ各国を抜き(欧州諸国はそもそも人口が数千万人しかいない)、ブラジル、ロシアと並んで世界2位集団に食い込むことはほぼ必至と言ってよいだろう。

モバイルにいたっては、既に世界6位、1億7800万人の契約者数がいる。

以上のマクロデータで見る限り、インドネシアのインターネット市場は、国内マーケットで勝負しうる規模を有し、世界の第2位集団に近々食い込む成長期待を有する市場と捉える事ができるだろう。

では続いてミクロの、スタートアップ達の実情をみてみよう。

2.インターネット市場は、既に始まっている

首都ジャカルタでは、連日のように、なんらかのスタートアップ関連イベント、ギャザリングが行われている。

-ビジネスコンテスト ECHELON のインドネシア地区大会の様子-

大学・大学生の起業熱もすごい。

国公立含め、主要大学には何らかのインキュベーション施設・制度がある。

下写真は、国立トップの、インドネシア大学のライブラリだ。ざっと100台以上のマッキントッシュが並んでいる様は荘厳である。もちろん生徒なら誰でも無料で利用可能、Wifiフリーである。

-国立トップのインドネシア大学のライブラリ施設-

また、首都ジャカルタから車で2-3時間ほと離れたバンドンも、テック系の大学が多く、スタートアップ熱が高い。理工系の国立トップ大学のバンドン大学を講演で訪れた際に、「この中で起業を既に決めている者は何人か?」と聞いたところ、なんと半数近くが手を上げた。同大には、起業家サークルが複数あり、各サークルには200-300百人所属している。

弊社Batavia Incubator がインキュベーションプログラムで提携している、ジャカルタの私立大学 Bina Nusantara大学では、「卒業生の1/3を起業家にする事」というミッションを掲げているという。私立という事もあり華僑系の学生が多く、親が商売熱心である事も大学側に起業家教育を後押ししている一因であると、関係者は語っていた。

このような状況下で、この1-2年でおびただしい数のスタートアップが生まれている。

その業種業態を簡単に説明するなら、「日米の全てのネットサービスのクローンが存在する」と言うと分かりやすい。

ゲーム、アプリ、チェックイン系、アド、コマース、一通り何でもそろっている。

しかし、それらが同時多発的に発生している点が、日本や米国などと異なる。まずはISP、ブラウザから始まり、ポータル、コマース、サーチと続き、現在のソーシャルやゲームに至るような、進化過程はこの国には無い。「せーの」で同時に勢ぞろいした格好だ。よって、ユーザリテラシも含めて、事業とこなれてくるには、少々の時間は要するかもしれない。しかしながら圧倒的な市場規模・ポテンシャルをもってすれば、それほど時間がかかるとは筆者は見てはいない。

次に、インターネットをとりまくインフラ環境について、コマースに不可欠な決済やデリバリの成熟も待たれるが、まずは何より 「高速固定回線の低価格化」「モバイルのパケット固定料金プラン」、まずはこの2点に尽きると筆者は見ている。

前者につき、家庭用のネット接続サービスはもちろん存在するが、1メガ未満で日本円換算で数千円とかなり高い。これが普及率が16%にとどまっている要因でもある。

モバイルに関しては、現地で諸々ヒヤリングをおこなったところ、「ブラウザは触りたくも無い。だってビックリする料金請求されるんだもの」という答えが多かった。つまり、日本でいうところの「パケ放題」、これが定着しない限りインドネシアの経済レベルでモバイルインターネットの普及は難しいだろう。

逆に、それらの要件が整いさえすれば、瞬く間にあらゆるインターネットサービスが商業ベースに乗ると考えられる。インドネシアには通信会社が10以上存在する。競争により上記の環境が整うのはそう、遠くないと見ている。

3. スタートアップを取り巻くエコシステムは未成熟、かつ独特

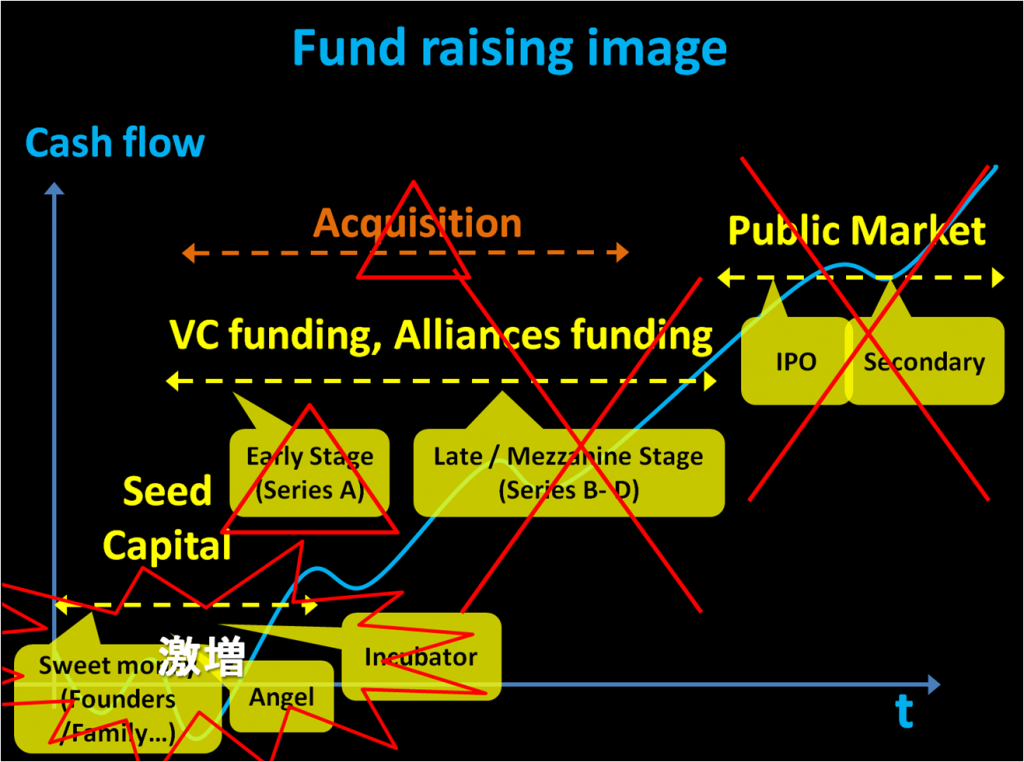

資金調達

リスクマネーの提供者はシードに偏っており、シリーズA以降を担うVCは乏しい。米国のVCも未だ参入していない。IPOに至っては実質皆無と言える。上場企業はもちろん存在するが、ほとんどが財閥系、国営等であり、業種も一次産業や小売・不動産等であり、いわゆる独立系ベンチャーの上場は一社も無い。

一方で、M&Aエグジット。これについても未だ非常に少ない。

米国Yahooが、Koprolというロケーションチェックインメディアを昨年買収した。また他国の例にもれず、GrouponとLiving Socialが、それぞれインドネシア1位、2位のデイリーディールメディアを買収している。

しかし海外勢による「Out-In型買収」は、めぼしいところでその程度である。

また国内同士の「In-In型買収」についても、有力財閥グループのDjarumがソーシャルメディアのKaskusに出資したり、同じく財閥のParaが有力ポータルサイト Detik.comの買収を行ったが、2社ともに国内のトラフィックランキング上位のメディアであり、中堅・スタートアップのM&Aや出資は多くない。

以上のように、そもそも国内に上場IT企業が無いためにネット系スタートアップを買収する動機のある国内プレイヤーが乏しい事、中国やベトナム等の共産圏と異なり海外勢のエントリバリアがそれほど高くないので自前で進出可能な事などから、M&Aエグジットを期待する事は短期的には難しいだろう。

人

エンジニアの数は、とにかく多い。もともとネット系スタートアップが生まれる前から、SI会社や、SAPのような海外ベンダーは存在していたため、Web系より業務系のエンジニアが多かったところ、昨今のネット系ブームにより、Web系エンジニアリングにシフトしている層も多い。給与水準については、ジャカルタでは、他の東南アジアの主要都市と同じく、高騰のスピードが激しい。しかしジャカルタ以外の都市ではまだまだ安く、数万円台の前半から中盤で、若手はもとより中堅エンジニアやマネジメントレベルが採用可能といった相場観だ。

宗教

他のアジア国家と異なる大きな特長は、イスラム教の存在だろう。余り知られていないが、世界で最もムスリム人口が多い国はインドネシアである。国民全体の76%と言われている。ちなみに観光先として人気の高いバリ等はヒンドゥー教だ。それがイスラムの印象が低い要因でもあろう。しかしイスラム法にのっとった「イスラム国家」ではなく、いわゆる「世俗主義」国家だ。イスラム金融もなければ、飲酒もできる(ただしアルコールを出すお店は多くない)。ただし1カ月の断食期間、ラマダンはあるし、敬虔な人々は日々の御祈りもするので、宗教に対する配慮は不可欠だ。

外資規制

基本的に外資が100%で進出する事は困難である。細かい業種毎に出資比率の制限を定めた「ネガティブリスト」というものがある。インターネット関連の多くは100%進出はNGである。また、外資が1%でも入ると、「PMA」といい、100%内資の一般企業(「PT」という)とは、明確に区別される。各種届出や労務等のコンプライアンスを厳格に遂行する必要があるが、PTと最も異なるのは、税務である。要は「取れるところから取る」という事で、PMAは厳格な税務が求められる。

財閥

インドネシアには50を超える財閥があると言われている。非常に財閥が強い国である。日系企業のJVパートナーの多くは財閥系企業である事が多い。主要企業のほとんどが、財閥のグループか、少なくとも人的・資本的に財閥と関係がある会社であるので、けだし当然である。

格差も非常に大きい。ジャカルタの真ん中でも、ベンツが多く走る一方、物乞いや、裸足の少年少女も沢山いる。ビジネスを形成するうえで、日本とは異なり、この格差を当然ビルトインした設計が必要となる。

4. 更なる発展のためのポイント

上記まで論じてきた事の裏返しであるが、改めて以下が同国インターネット市場の更なる発展を語る上でのポイントとなろう。

まずは、インターネットビジネスを形成する上で不可欠なビジネスインフラの成熟、特にネット回線の低価格化による普及促進と、モバイルインターネットのパケット通信料の固定低価格料金体系の2点の実現である。これらが整備された暁にはインターネットビジネスは、日本の何倍ものスピードで乗数的な発展を遂げると見る。

次に、エクイティファイナンスの成熟である。スタートアップを取り巻くファイナンスはリレーレースのようなものだ。IPOもM&Aエグジットも無ければ、レイトステージのインベスターは現れない。レイトステージがいないとアーリーステージも来ないし、アーリーがいなければ、シードマネーもいずれは行き場を失う。IPOを含めた資本市場全般の成熟が望まれる。ただしディマンドサイドのマグマのような圧力は、やがては物事を突き動かすと見る。関係当局もなんらかの対応をすると思われるし、事実、政府は中小企業やITC市場の育成には余念が無い。

以上が、ざっと駆け足だが、インドネシアのインターネット市場とスタートアップを取り巻く現状と未来予想である。

アジアにおける事業展開に多少なりともご参考になれば幸いである。

蛯原 健(Takeshi Ebihara)

日本でインキュベーション投資を行うリブライトパートナーズ代表と、

シンガポール・インドネシアのインキュベーション投資を行うBatavia Incubatorのゼネラルパートナーを兼務。

インターネット黎明期の1994年からJAFCOにてベンチャーキャピタルに従事、

その後 上場および未上場ベンチャーの経営を経て

現在は日本・アジアでスタートアップ投資に従事。

詳しいプロフィールはこちら

twitter.com/takeshiebihara

http://www.facebook.com/takeshiebihara

http://rebrightpartners.com/

http://batavia-incubator.com/